全球半導體產業在2024年第三季度的收入同比增長17%,達到1582億美元,主要受到人工智慧(AI)技術需求和記憶體領域復甦的推動。在AI領域,NVIDIA和AMD成為主要贏家,其AI相關業務部門實現了顯著增長。隨著2024年第四季度新產品的推出,這一趨勢預計將持續。在記憶體領域,三星(Samsung)、SK海力士(SK Hynix)和美光(Micron)等公司受益於產量縮減及生成式AI存儲解決方案需求增加,銷售額實現了兩位數的同比增長。

2024年第三季度標誌著半導體公司經歷了一個復甦期,此前在2023年上半年因消費需求疲軟而面臨困難的環境,但它們通過有效管理庫存水平得以應對。展望未來,隨著AI晶片和記憶體的計算需求不斷演進,對半導體內容的需求預計將在2024年第四季度進一步增長。

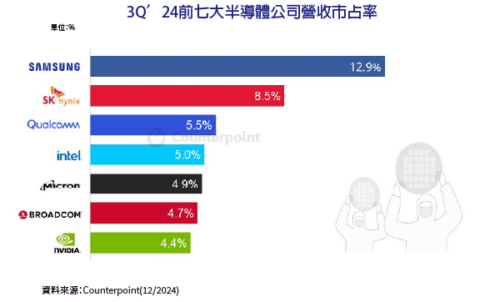

根據Counterpoint的半導體收入追蹤報告顯示,大多數公司在2024年第三季度的季度業績表現強勁,這主要受到持續的AI熱潮推動。然而,汽車領域仍面臨挑戰,由於正在進行的去庫存化過程,各觀察公司的同比收入出現不同程度的下降。此外,全球前22大半導體供應商占據了市場份額的73.1%,與去年同期持平。這些數據反映出半導體公司在波動市場環境中展現出的整體韌性和調適策略。

三星重奪半導體收入排名的領先地位,同比增長18%。同時,SK海力士和美光的收入分別同比大增94%和93%。三星的記憶體晶片部門受益於對AI及傳統伺服器的強勁需求。類似地,SK海力士和美光的增長主要受到高頻寬記憶體(HBM)需求的推動,這在一定程度上改善了它們的利潤率。

NVIDIA在2024年第三季度的收入同比激增94%,使其躍居總排名第七。這一增長得益於NVIDIA在AI和高性能計算所需GPU市場的主導地位。展望未來,隨著Blackwell系列產品預計於2025年第四季度開始量產,並在2026財年進一步擴大,NVIDIA預計將繼續在AI領域表現出色。

相比之下,英特爾(Intel) 2024年第三季度收入同比下降6%,主要原因是重大結構重組費用和大規模成本削減措施。此外,該公司面臨巨額資產減值損失,這主要與Intel 7製程節點製造資產的加速折舊以及Mobileye部門的商譽減值有關,嚴重影響了其利潤率。儘管英特爾努力將其晶圓代工業務轉型為獨立子公司,但其核心業務未能取得重大突破,在AI領域也未能有明顯進展。這一策略轉變預計需要時間才能帶來正面效果。

汽車產業面臨重大挑戰,由於持續的去庫存化過程和疲弱的銷售,導致收入普遍下降。包括意法半導體(STMicroelectronics)、英飛凌(Infineon)和德州儀器(TI)在內的主要企業報告顯示收入出現顯著下滑,這受到中國市場競爭加劇和電動車(EV)需求下降的影響。這種情況突顯了該行業在適應不斷變化的市場動態和消費者偏好方面的掙扎,這種影響可能在短期內持續。

展望未來,AI技術(包括伺服器、PC和智能手機)預計將繼續成為主要的收入推動力。記憶體領域將受益於與AI進步相關的儲存解決方案(例如HBM)需求增加。然而,由於現有的庫存調整和市場挑戰,汽車行業的復甦可能仍然緩慢。