根據Counterpoint Research的晶圓代工季追蹤報告,2024年第二季全球晶圓代工產業的營收季增約9%,年增約23%,主要受AI需求強勁推動。CoWoS供應持續緊張,未來的產能擴充將集中於CoWoS-L。儘管汽車和工業等非AI半導體需求的復甦相對緩慢,Counterpoint Research仍觀察到物聯網和消費電子產品的一些緊急訂單。值得注意的是,中國的晶圓代工和半導體市場復甦速度快於全球同行。中芯國際和華虹等中國晶圓代工企業在第二季表現強勁,並給出正向展望,因為中國的無廠半導體客戶較早進行庫存調整,比全球同行更早觸底反彈。

台積電2024年第二季的營收表現超出預期,這主要歸功於AI加速器需求的持續增長。因此,台積電將全年營收增長預期由原本的低至中20%上調至中20%。此外,台積電預計AI加速器的供需平衡將持續緊張,直至2025年底或2026年初。為滿足客戶對AI需求的強勁增長,台積電計劃在2025年將CoWoS產能至少再翻倍。Counterpoint Research 預估,2025年3nm和5/4nm等先進製程的晶圓價格將有所上調,這不僅彰顯了台積電的技術領先地位,也有助於公司增強長期盈利能力,推動整個產業的持續增長。

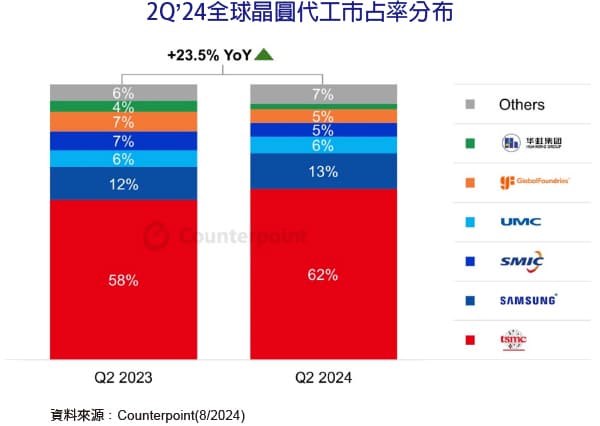

三星晶圓代工在第二季的營收相比第一季有所增長,這主要歸功於智慧型手機庫存的預建和補貨。2024年第二季,三星晶圓保持了13%的市佔率,繼續位居全球第二。三星晶圓仍然專注於為先進製程爭取更多行動裝置和AI/HPC客戶,並預計全年營收增長將超過產業平均水平。

中芯國際在第二季的業績表現強勁,其第三季的預測也超出預期,這主要得益於中國市場需求的持續復甦,包括CIS、PMIC、物聯網、TDDI和LDDIC應用的需求回升。中芯國際的12吋晶圓需求正在改善,隨著中國無晶圓廠半導體客戶進行更廣泛的補貨,平均售價(ASP)預計將上升。中芯國際對全年營收增長持謹慎樂觀態度,並預計未來的產能利用率將進一步提升。

聯電在第二季業績表現強勁,有良好的利潤結構,包括有利的匯率變動和嚴謹的價格管理。聯電預計2024年第三季營收季增長中個位數,除了AI之外,Counterpoint Research觀察到整體邏輯半導體市場的復甦依然疲弱。聯電專注於22nm HV和55nm RF SOI/BCD等專業技術,並減少在LDDIC和NOR Flash等大宗商品領域的投資,這有助於維持穩定的價格和展現長期增長。

格羅方德在第二季的業績穩健,得益於新設計獲勝案的推動,儘管市場挑戰重重,其汽車業務相比上一季有所增長。格羅方德在智慧型手機市場的庫存逐漸回穩,通訊和物聯網市場的需求也趨於穩定。公司預計整體業務將出現溫和復甦,這與聯電等其他非中國成熟製程晶圓代工廠商的趨勢一致。