汽車產業隨著電動化與軟體定義汽車的趨勢轉變,整車的半導體數量持續增加。調研機構IDC也預期汽車產業隨著電動化與軟體定義汽車(SDV)的趨勢轉變,整車的半導體數量持續增加。調研機構IDC也預期2024年半導體市場將回溫,車用半導體市場可望受到ADAS與車用娛樂(Infotainment)系統應用的帶動,呈現微幅成長。因此產業內包含意法半導體(ST)及恩智浦半導體(NXP)等車用晶片供應商,都樂觀看到2024年車用市場的發展。

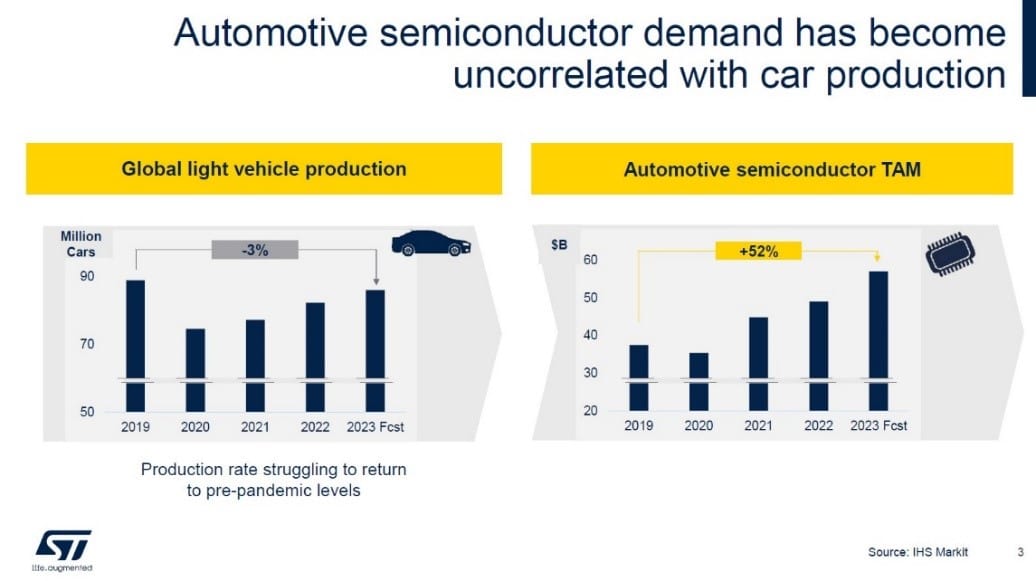

隨著全球汽車產量的穩步成長,汽車產業,尤其是半導體產業,市場亦在穩步向上。意法半導體APeC區之汽車子產品部門行銷總監Danny LEE指出,然而2019年的新冠疫情大幅影響汽車產業。因此可以觀察到,產量下滑與半導體需求之間的典型關聯性出現了明顯落差。

2019年的汽車產量接近九千萬台,但卻在2020年急劇下跌至七千萬台左右。雖然產業正在復甦,但汽車的產量仍未恢復到2019年的水準。與此同時,車用半導體的整體潛在市場(Total Addressable Market, TAM),仍自2020年以來大幅成長,目前相較2019年增加了約50%。

車用半導體的TAM,2019~2020年以來增加了約50%

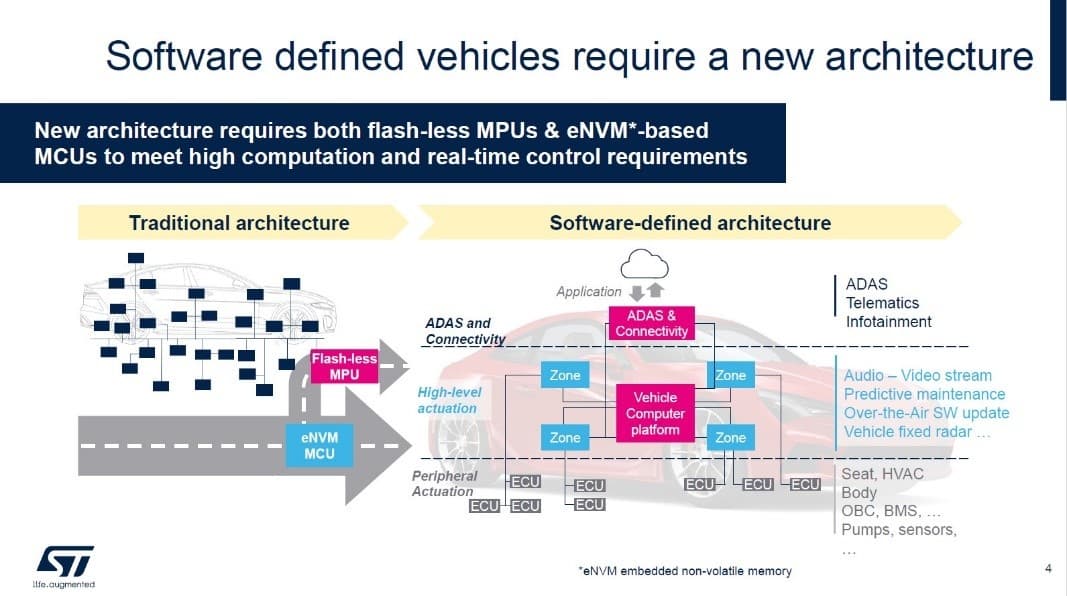

推動上述進展的原因之一,是軟體定義汽車的趨勢。車廠正在改變汽車架構,有別於以往將重心放在硬體,變得更重視軟體。然而要實踐軟體定義汽車的轉變,硬體也需要改變,必須採用經過優化的架構,例如Domain架構或者Zonal架構。架構改變後,汽車需要效能更高的MCU或MPU來實現即時控制。同時也為向外部基礎建設的連線提供了機會。

軟體定義汽車需要新的汽車架構

車廠採用Domain/Zonal架構亦有利於車用IC供應商,除了對於高效能MCU與MPU的需求增加,也需要導入新的技術。以ST為例,ST正在導入包括28奈米MCU和7奈米MPU,以及用於電源管理的智慧電源等新技術。

Danny LEE表示,汽車製造商正在採用Zonal/Domain等新架構來優化ECU的數量。但是不一定所有車廠都會減少ECU的用量,而是取決於車廠對於汽車的概念、特點和功能。

即使汽車的特定功能或應用不需要高效能的晶片,區域閘道器和域控制單元也需要更高效能晶片。為滿足此需求,廠商如意法半導體推出了Stellar系列車用微控制器和微處理器,以及支援不同應用和規格的多個產品系列。透過在同一系列中提供簡化的生態系統,為汽車製造商做出有意義的貢獻,並開發出新的功能。