儘管5G 已經進入商用階段,折疊式智慧手機也正式問世,但是由於新型態機種的市場需求還在醞釀階段,全球智慧型手機市場持續呈現下滑的趨勢。綜合國內外各大研究機構的調查報告來看,延續2018 年的疲軟,未來3 年智慧型手機成長動能仍然不足,可能要等到2023 年,5G、折疊式手機等新類型手機開始放大量之後,市場熱度才會可望略微回升。

智慧型手機成長停滯 生產節奏轉為保守

觀察2018 年底以來的全球智慧型手機發展趨勢,國際調查機構Gartner 的報告顯示,2018 年第四季全球智慧型手機銷售量成長停滯,與2017 年第四季相比僅增加0.1%,總計4.084 億支。Gartner 資深研究總監Anshul Gupta 表示,2018 年第四季全球市場對入門款和中價位智慧型手機的需求依然強勁,但在高階智慧型手機市場發展趨緩,主因是創新速度變慢和價格上揚,使消費者暫不考慮更換高階智慧型手機,因此2018 年第四季市場成長持平。

全球市場研究機構TrendForce 的報告也顯示,2018 年第四季,多數智慧型手機品牌受到市場需求疲弱而放緩生產節奏,著重成品庫存控管,使得生產總數僅持平去年第三季,約3.83 億支。綜合2018 年整年數據來看,Gartner 指出,2018 年度全球智慧型手機銷售量較前一年僅成長1.2%,約16 億支。

進一步觀察2019 年全球智慧型手機態勢。TrendForce 指出,在2019 年第一季的表現上,由於2018 年第四季市場銷售表現欠佳,品牌廠商們面對2019 年第一季的生產計劃趨於保守,再加上手機零組件價格走跌、廠商拉貨態度相對被動、中美貿易戰影響、創新程度降低等衝擊,預估2019年第一季的智慧型手機生產總量將持續衰減至3.07 億支,較去年同期衰退10%。

2019 年恐衰退3.3%

出貨量約14 億支

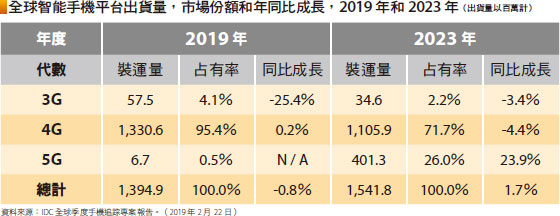

就2019 年度來看,TrendForce 預估,2019年智慧型手機生產總量將落在14.1 億支,較2018 年衰退3.3%,若全球需求進一步惡化,不排除衰退幅度將擴大至5%;國際數據公司(IDC)在2019 年3 月最新提出的「全球季度行動電話報告」也顯示,智慧型手機市場繼續受到挑戰,預計2019 年出貨量將下滑0.8%,銷售量下降至13.9 億,TrendForce 分析,從智慧型手機短期發展來看,眾品牌將持續優化各式硬體配置為主,主要集中在螢幕、鏡頭、生物辨識解鎖以及記憶體等四大領域;長期而言,品牌廠必須跳脫單純的硬體開發,並轉往諸如軟體研發或周邊商機上,才有機會繼續擴大市占。

TrendForce 也提到,2018 年已有多家中國大陸手機品牌廠倒閉或遭整併,顯示手機產業已進入大者恆大之格局。2019 年除了將延續此一趨勢外,產品差異化越來越困難,導致全球前6 席次的三星、華為、Apple、小米、OPPO、vivo 等,市占率差距將更為收斂。另外,美中貿易戰的發展也為整體產業帶來更多不確定的因素,是否將擴大甚至導致手機產業版圖的位移與重整,將會是2019 年最大觀察重點。

2023 年小幅回升

出貨量回到15.4 億

不過,走過衰退,智慧型手機在5G、折疊式等新需求出現後,隨著這些新機種的技術到位而出貨量增溫,全球智慧型手機的整體市場表現,將會略為回升。IDC 全球行動裝置追蹤專案報告指出,拉長時間來看,預計全球智慧型手機出貨量在2023 年,將達到15.4 億支。

IDC 全球行動裝置追蹤專案副總裁Ryan Reith 表示,智慧型手機產業尚未解決的最大問題,是找不到產業成長動能。而且毫無疑問,更長的換機週期、中國大陸市場下滑與地緣政治不穩定等,都阻礙手機市場的成長。不過,未來也不能忽略5G 與折疊式科技,可能帶來的動能。

「目前,圍繞5G 所帶動的手機需求,還處於早期階段,但預計之後會迅速增加。」IDC 強調,儘管目前升級到5G 的用戶比例仍然不明確,但很明顯的,2019 年之後,5G 服務用戶數量會快速增加,預計到2023 年,全球每4 隻智慧型手機中,約有1 部智慧手機為5G。

IDC 全球行動裝置追蹤專案高級研究分析師Sangeetika Srivastava 也指出,儘管5G 的開發和可折疊螢幕的一些問題仍待解決,但2019 年仍然肯定會是智慧型手機更加不一樣的一年。

各區域市場出貨觀察

進一步觀察智慧型手機在各區域市場的後續發展,Gartner 的報告顯示,2018 年包括北美,澳洲、紐西蘭、新加坡及南韓等成熟亞太地區,以及大中華地區的智慧型手機出貨量都呈現衰退現象,3 個區域的衰退幅度分別為6.8%、3.4%與 3.0%,跌幅皆不小。反觀印度、非洲等新興國家,市場需求呈現正成長。根據Counterpoint的調查顯示,儘管全球的智慧型手機出貨量快速下滑,但印度市場卻異軍突起,2018 年印度手機出貨量達到3.3 億支,其中智慧型手機占有率為44%,成長10%,功能性手機占比為56%,成長11%。再看非洲。IDC 最新公布的數據顯示,儘管2018 年是全球智慧型手機出貨量艱難的一年,但非洲卻出現2015 年以來的首次成長,在2018 年成長了2.3%,達到8,820 萬台,其中又以非洲大陸三大市場奈及利亞、南非和埃及的表現最強勁。

IDC 分析,奈及利亞、南非與埃及的智慧型

手機成長,關鍵原因在於:貨幣匯率的相對穩定,以及超低階智慧型手機的推出。預計2019 年,非洲整體手機市場雖將同比下降0.8%,減少到2.136 億支,但是智慧型手機出貨量預計將在此期間,成長5.4%,這主要得益於非洲市場推出更實惠的幾款智慧型手機。

單就埃及來看,IDC 指出,2018 年埃及行動電話市場出貨量總計為1,440 萬台,較2017年同比成長7.5%,其中智慧型手機占63.8%,但智慧機只成長3.4 %。IDC 高級研究分析師Taher Abdel-Hameed 表示,埃及智慧型手機成長不如功能性手機,原因在於埃及消費者對於智能手機的更新周期越來越長,消費者不再像以前那樣經常購買新設備。

綜合來看,儘管智慧型手機市場成長動能不再,但是在還沒有任何智慧裝置取代手機的地位之前,智慧型手機仍是科技產業最具商機的領域,因此廠商如何這在這疲軟的市場中,持續挖掘需求、贏得消費者青睞,是全球手機品牌與供應鏈上下游廠商,都在努力的方向,這也凸顯手機產業已進入生死存亡的激烈競爭態勢。