各國禁售燃油車的時間點逼近,2025年挪威將率先實施禁令,2024年可以視為電動車產業的驗收與轉折時刻。2023年車用IC缺貨緩解,汽車產業也確立電動車的研發方向。隨著產業電動化與智慧化的腳步,汽車架構也走向Zonal架構及軟體定義汽車的模式。近年來,不只傳統車廠開發電動車,新創廠商也以特斯拉(Tesla)為首,紛紛搶攻電動化商機。

在汽車功能方面,為了緩解車主的里程焦慮,車廠的產品研發,朝向800V的系統發展。此外,電動車的進展同步帶動自駕技術,朝向決策更快速、更為智慧化的目標前進。隨著汽車的智慧功能與決策的速度需求大幅增加,汽車所需的人工智慧(AI)算力也持續提升。因此IP廠商在架構設計上,積極優化運算效能。同時預期車用ASIC有助於彈性實現各項汽車功能,成為重要的市場機會之一。

全球車市回溫

英飛凌科技高級副總裁/汽車電子事業部大中華區負責人曹彥飛(圖1)認為,2024 年如同2023年,電動車市場依然會欣欣向榮,維持成長的趨勢,但是不再像2021年的市場呈現爆發式成長。

圖1 英飛凌科技高級副總裁/汽車電子事業部大中華區負責人曹彥飛

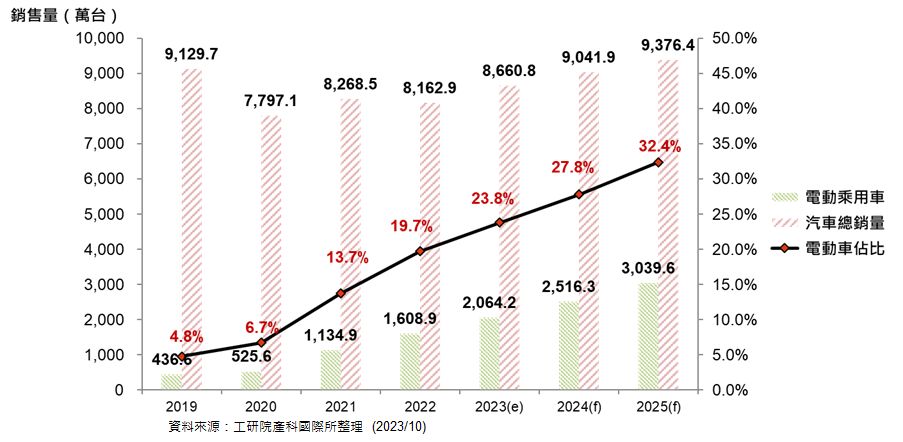

針對全球汽車整車與電動車產業的展望,工研院產業科技國際策略發展所經理謝騄璘說明,2023年隨著車用晶片荒與疫情緩解,預估全年汽車的銷售量將突破8,600萬輛。聚焦中國、美國、日本市場,中國汽車市場在2023年第三季開始穩定成長,預期全年銷量將達到2,700萬輛。

美國汽車市場產能回穩,搭配車廠的購車優惠,即便產業微幅受到罷工影響,仍可預期全年銷量將成長。日本境內則是48V的電動車車款銷量表現亮眼,預估2023年的銷量相較2022年,將成長16.3%。

觀察整體車市與電動車的市場趨勢,謝騄璘預估2023年全球車市將成長6.1%,電動車的占比則可望突破20%(圖2),2024的預估占比有機會接近三成。全球電動車銷量都受到各國淨零碳排的目標帶動,加上電動車各車款的價格也更親民,預估仍有25%的成長空間。

圖2 全球電動車占比預測 (資料來源:工研院產科國際所整理(2023/10))

BEV銷量連兩年居冠

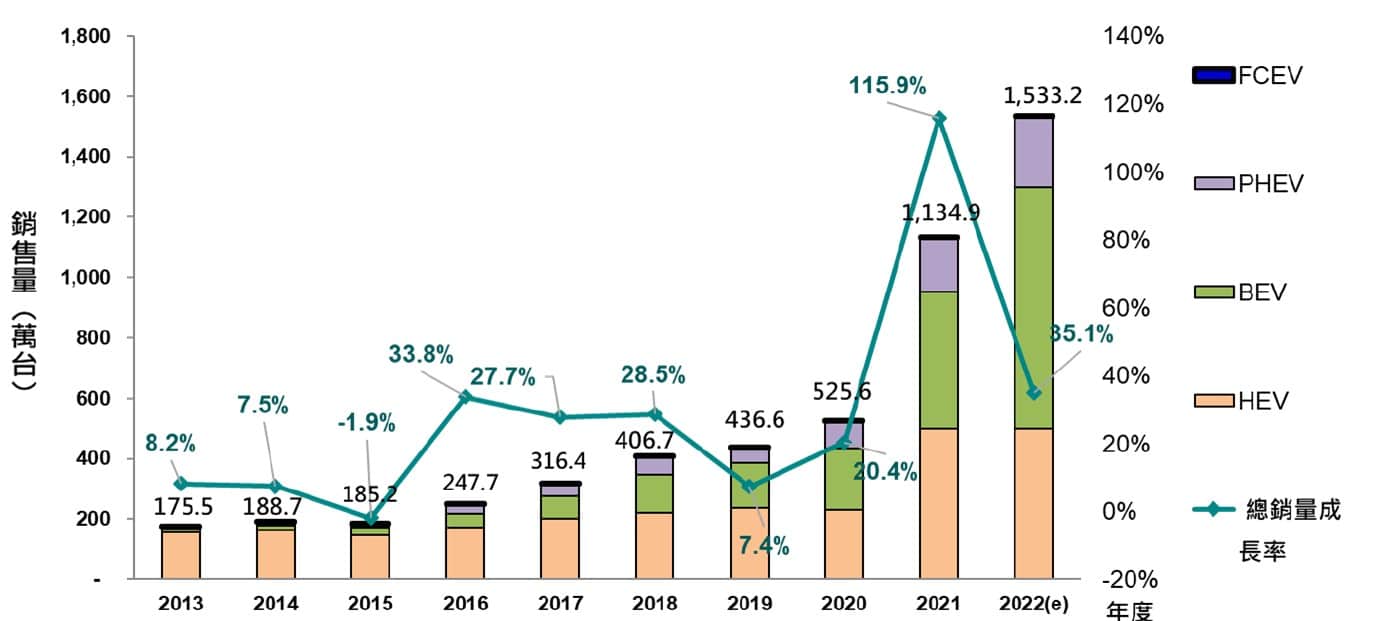

2023年預期全球電動乘用車的銷量,將會突破2,000萬輛。謝騄璘分析,2023年電動車市場保有超過20%的成長力道。針對各類型的電動車市場(圖3),純電動車(BEV) 繼2022年銷量超越混合電力車(HEV),2023年的銷量預期也將維持第一。不過BEV與HEV的銷量差距縮小,因為48V的中混(Mild HEV)車款受到日本市場歡迎。

圖3 全球電動車銷量與各類車型占比 (資料來源:Marklines(2023/9);工研院產科國際所(2023/9))

而插電式混合動力車(PHEV)的銷量主要來自中國與德國市場,其中又以比亞迪與理想汽車為首,兩家的PHEV車款銷量成長超過70%。另外,燃料電池電動車(FCEV)在全球的減碳趨勢下,成長潛力亦不俗,在美國、日本、韓國及多個歐洲國家皆有銷售實績。

HEV需求持續增加

曹彥飛說明,未來幾年,終端使用者對於電動車可能還會有里程焦慮,同時擔心充電樁不夠普及,以致於充電困難。所以短期內,油電混合動力車、增程型電動車需求會增加。增程型電動車指的是配備小型油箱的純電動車,汽車的動力仍以電池為主,待電能耗盡之後,可以啟動汽油引擎發電。

為降低使用者對電動車的里程焦慮,車用市場也出現相應的商機。例如開發更高效的混合動力/增程型車款、加快充電樁的充電速度等。

此外,為了提高充電效率,車廠的產品研發方向,也轉換到800V的高壓系統。尤其高階車型都在開發基於碳化矽(SiC)的電控系統,以提高電動車的性能和轉換效率,進而延長電動車的行駛里程。

電動化帶動自駕發展

自動駕駛技術在電動車上更容易實現,曹彥飛指出,因為電動車的能量控制精度高於傳統的燃油車,兩者的發展相輔相成。車廠為了創造更好的使用者體驗,目前智慧化技術已被廣泛地應用於電動車上。

從功能面觀察,電動車不僅具有傳統汽車的特性,智慧化應用也賦予電動車更多的應用場景。因此英飛凌認為「A car become a smart car」,是未來電動車的主要發展方向。

自駕技術的發展,帶動汽車的運算需求增加。Arm應用工程總監徐達勇(圖4)表示,2024年Arm針對車用領域的主要挑戰,依然是持續強化IP的AI算力,並且兼顧汽車的功能安全需求。AI運算的處理流程會先進入過程階段(Process),再去感測(Sense)外在的環境,接下來要辨別被指定要辨別的物件,最後再做決策(Decision)和規畫(Planning),每一個環節都需要有相應的IP支援。

圖4 Arm應用工程總監徐達勇

目前車用市場不論是自動駕駛或是輔助駕駛,包含數位座艙(Digital Cockpit),駕駛者監控系統(Driver Monitoring System)也會應用到AI。加上未來汽車系統的即時決策速度將加快,對於算力的需求提升,因此IP必須持續強化車用運算效能。

車用ASIC機會十足

汽車產業的轉變來自電動化與智慧化,也為了提高運算效能,汽車架構從分散式走向Zonal架構。未來3~5年,在汽車的架構與功能需求大幅變動之下,不少車用晶片尚未訂定標準規格,為車用ASIC帶來商機。Arm主任應用工程師張富禎(圖5)分析,現階段車用ASIC的市場機會值得關注。汽車需要的算力與智慧功能快速增加,市場上尚未有標準規格的晶片可以滿足這些需求。

圖5 Arm主任應用工程師張富禎

車廠與Tier1廠商在找不到適合晶片的前提下,就會開發ASIC。ASIC除了能滿足產品開發的需求,也能在標準品問世之前,保留持續調整晶片設計的彈性。

不過長遠而言,標準品可以透過大量生產,降低開發與製造的成本,投資報酬率更為亮眼。因此所有對應新興汽車功能的晶片,最終仍以制定固定規格,發展成ASSP產品為目標。

2023年車市回溫,預期2024年整車的銷量,包含電動車都將持續成長。並且預期2023年電動乘用車的銷量,將會突破2,000萬輛。

在整車的系統與架構方面,車廠為了緩解電動車車主的里程焦慮,逐步採用800V系統。汽車也在電氣化的技術趨勢下,發展更多智慧功能,帶動更高的AI算力與更多ASIC的應用需求。