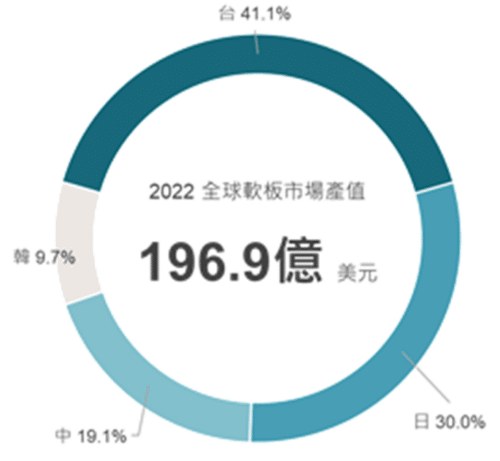

台灣電路板協會(TPCA)與工研院產科國際所近日發佈「全球軟板觀測」報告。根據研究,2022年全球軟板產值約為196.9億美元,較2021年稍微減少了2.0%,終止了連續兩年的成長,2023年受限於高庫存和消費需求的下降,預估全球軟板市場將下滑12.6%,達到172億美元。展望2024年,在終端庫存調整告一段落,與主要市場如手機和電腦的復甦,搭配車用軟板的需求持續增加,預估2024年全球軟板市場可重回5.4%的成長光景。

就廠商資金別而言,台資仍是最大的軟板供應者,約占整體產值的41.1%。其次是日資和陸資,這三地的廠商約占了全球軟板市場的90%。從應用面來看,由於手機市場規模龐大,通訊類產品為軟板最大的應用市場,約占56.2%,其次是電腦應用(19.8%)和汽車應用(13.6%)。

2022年全球軟板市場產值與市占率分布 (資料來源:TPCA&工研院產科國際所)

儘管在2022年受到消費需求下滑和客戶持續庫存調整的影響,軟板的需求面臨不小的挑戰,但多數廠商仍積極規劃資本支出於高頻高速、多層和細線化、車用軟板(尤其是電池軟板)等三大發展趨勢上,進行產能擴充與技術提升,以因應未來市場需求的變化。

高頻高速的應用著眼於當手機進入毫米波頻段,原本使用的MPI(Modified Polyimide)已經不敷需求,當傳輸頻率提升至28/39GHz,或者更高頻段,就需要採用液晶高分子(Liquid Crystal Polymer, LCP)或是氟系產品等高頻材料。同時隨著產品功能高度整合,使得連接相機模組和主板的軟板,在線路設計上更加細小。

目前已有採用mSAP技術的30/30um線路在量產,未來將持續推進到更小的25/25um等級。此外,軟板也逐步朝向HDI技術靠攏,多層次和多階盲孔的設計將變得更加普遍,不僅在手機中應用,還將延伸至AR/VR、車用電子等領域。然而,由於層數增加和盲孔需做填孔處理,此類技術的演變將成為軟板撓曲應用上的挑戰。

在傳統燃油汽車中,軟板的主要應用為動力、照明、感測器和車載資訊娛樂等系統。近年來,隨著電動車的普及率不斷提高,電動車的電池管理系統(BMS)成為新增的電子零組件,其中所使用的電池軟板需求正迅速擴大,其優點是在相同的電流負載下,比電線束減少70%的重量,並能大幅節省空間,但電池用軟板相比於消費性電子軟板,尺寸變得更大且更長,甚至可以達到1,500至1,800mm,面對大尺寸製程,精度控制是關乎良率的重要課題。

為平衡地緣政治風險,供應鏈正調整為「China+1」的布局策略,東南亞成為企業的投資熱點,軟板產業亦是如此。其中以日系同業最為積極,其投資多集中於泰國和越南,近年來持續擴廠於手機和車載等相關產品應用。韓國的BHflex雖在越南設有生產基地,但目前尚無擴廠計畫。中國大陸的軟板廠商則尚未在東南亞展開相關布局。台廠除了圓裕宣布在泰國設廠外,軟板龍頭廠臻鼎也計畫在泰國進行布局,但該計劃主要生產汽車和伺服器用的硬板。

此外,軟板基板供應商台虹也著眼於東南亞車載市場的龐大潛力,去年宣布於泰國投資,預計2024年底量產。可以預見未來五年內,東南亞PCB產值將可迎來大幅的成長。