近年來,泛用處理器已非產業熱門關注項目,原因在於長期的兼併發展,已使技術架構及市場高度集中於x86與Arm。然而,美中科技戰、COVID-19疫情與俄烏戰爭等因素,讓半導體自主化成為許多國家共同追求的目標,也讓處理器與相關矽智財(IP)產業,又出現了不一樣的風貌。

從百家爭鳴到二分天下的CPU產業

在1990年代以前,市場上曾經有過一段處理器架構百家爭鳴的熱鬧局面,許多個人電腦跟大型主機的製造商,都擁有自己發展出來的通用處理器架構,例如惠普(HP)、迪吉多(DEC);不少大型半導體公司,也有自行開發出來的處理器架構。直到1990年代中期至2000年代中期,英特爾(Intel)主推的x86陸續擊敗視算科技(SGI)的MIPS架構、迪吉多的Alpha架構、惠普的PA-RISC架構、昇陽(Sun)的SPARC架構及蘋果(Apple)、摩托羅拉(Motorola)及IBM共同發展的PowerPC架構後,通用處理器市場才進入x86獨大的時代。

在競爭的過程中,與x86競爭的架構也試圖以開放、免費方式扳回局面,如2005年Sun將SPARC釋出成OpenSPARC,2019年IBM宣布免收POWER指令集授權費權利金(OpenPOWER)等,但均未明顯收效。

雖然x86占據整個市場,但在x86陣營內部,也出現了激烈的產業淘汰,導致多家生產x86相容處理器的晶片商陸續被逐出舞台,包含聯電、Cyrix、IDT/Centaur、RISE、全美達(Transmeta)等,都已消失在市場上。除了英特爾之外,僅剩超微(AMD)、威盛等少數業者存活至今。

另一方面,Arm架構以ARM7切入MCU市場,之後高階化發展出ARM9、ARM11系列並延伸運用於個人數位助理PDA產品上,逐漸將其他手持裝置處理器架構逐出市場,如恩益禧NEC使用的MIPS架構、日立(Hitachi)的SuperH專屬架構、IBM的32-bit PowerPC架構,乃至與Arm系出同門的StrongARM架構(原屬DEC,於1998年轉手Intel,2006年再轉手邁威爾(Marvell)。

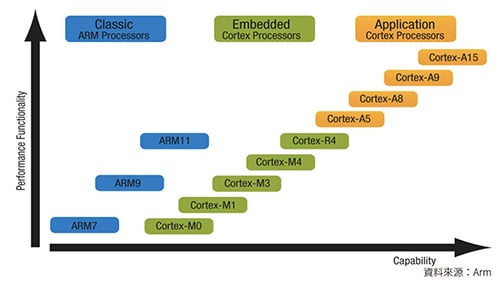

Arm架構在2008年大幅翻新架構,自ARM7/9/11改成Cortex-A、R、M三線(圖1),Cortex-A更明確走向CPU,或稱應用程式處理器(Application Processor);Cortex-M則為原初的MCU領域;Cortex-R則訴求需要即時運算功能的MCU,如車用、工控處理器。Arm架構也在PDA市場擴展延伸的智慧型手機領域大幅開展。

圖1 經典ARM架構走向Cortex-A/R/M架構 (資料來源:Arm)

而其他專屬架構的CPU多少受x86、Arm兩架構的壯大而式微、結束,如AMD的29k架構(曾盛行於雷射印表機內)於1995年停止開發;同時間英特爾自己的i860/i960架構也停止研發,但仍銷售至2007年。

MIPS架構雖在工作站、伺服器、超級電腦等領域無法與x86架構競爭,在嵌入式、手持式領域也受Arm推擠,但在視訊機上盒(STB)領域仍有一席之地,以及試圖在IoT、穿戴式等新領域尋找機會。只可惜,MIPS架構仍在2021年3月宣布停止發展。

簡單歸結,在不靠電池供電的應用中,開發者重視運算效能的性價比,因此x86占上風;反之,在以電池供電的應用裡,開發者重視的是「每瓦效能表現」,使得Arm占有優勢。不過這並非定局,CPU領域依然持續變化,x86與Arm開始短兵相接,加上2010年RISC-V加入戰局及各種因素作用,CPU領域在近期仍有諸多動向值得觀察,以下將對此探討。

Arm、x86相互進軍對方主場

2011年前後,Arm與x86開始互採地盤並互有勝負,如新創晶片商嘉協達Calexda推出Arm核心的伺服器CPU,其他晶片商如Tilera、APM/AMCC(由PowerPC轉向Arm)、凱為(Cavium,已於2018年併入Marvell)等也在先後時間推出Arm伺服器CPU;2012年微軟(Microsoft)推出的Surface RT平板電腦,亦使用高通(Qualcomm)的Arm架構CPU。

如此Arm陣營形同進入x86主導的伺服器、個人電腦領域,但尚未全面衝突,畢竟Arm伺服器僅能使用Linux,無法影響x86的Windows伺服器市場,而平板電腦也非全然取代筆記型電腦。

而x86進入Arm專長領域,則以2014年華碩ASUS推出ZenPhone手機為指標。ZenPhone使用x86架構的Atom Z系列CPU。英特爾除了試圖用x86分食市場外,也試圖創造市場,2013年開始積極讓x86小型化而推出夸克(Quark)系列CPU及相關配套的伽利略(Galileo)開發板(圖2)、愛迪生(Edison)模組、居禮(Curie)模組,期望發展物聯網IoT市場與穿戴式電子市場。

圖2 接腳相容於Arduino的Galileo開發板,主控晶片為Intel Quark (資料來源:Intel)

但對x86跟Arm陣營而言,想在對手的主場討到便宜,都是頗具挑戰性的目標。英特爾的夸克系列已在2017年宣告停止發展;Arm陣營的Calexda快速歇業、Tilera由EZChip收購,EZChip又由Mellanox收購,Mellanox再由NVIDIA收購;相關發展難以持續,AMCC也於2016年因MACOM的收購而生變。

兩陣營雖都歷經摸索與挫折,但現階段以Arm方面稍居上風。一是2020年蘋果推出M1晶片,自此讓Mac電腦轉向Arm架構。事實上,在Mac的發展歷史上,經常每10年大膽轉移CPU架構,如1976年的6502、1983年的68k、1994年的PowerPC、2005年的x86。蘋果待在x86架構的時間,已經是相對久的。蘋果以iPhone所用的Arm架構延伸到Mac系統,屬於自然的量價均攤效益擴大、技術自主掌握度提高等有利發展策略。

二是過往以智慧手機為主的晶片商,在智慧手機趨於飽和後,也須另覓出路,包含高通與微軟合作推行AOAC PC,讓Windows系統更積極使用Arm架構,或如聯發科技推出Kompanio for Chromebooks,試圖與Google採行相同路線進入PC市場。

三是創客(Maker)領域興起,樹莓派(RPi)單板電腦使用博通(Broadcom)的Arm架構晶片,2012年推出時,僅適合用於電腦教學,然歷經數代的發展,因效能規格的強化,2019年後的第四代RPi也開始標榜Desktop PC的角色定位,且多年來維持在35~70美元的極親民價位而受歡迎,成為另一種Arm PC路線。公有雲運算的興起也有利於Arm在伺服器領域的發展。

RISC-V帶來拒交技術稅的希望

無論選擇Arm或x86,在技術上均非免費,使用Arm架構需要支付技術授權費、量產權利金,x86更是只能購買英特爾、超微等晶片商出貨的晶片,難以客製。就像在電腦作業系統領域的Windows與Mac,微軟允許不同廠牌的電腦安裝Windows作業系統,而蘋果只允許購買Mac電腦的用戶使用Mac作業系統。

而自1999年Linux問世後,科技產業開始出現完全自由、不需支付技術費用的作業系統,CPU領域則在2010年有了相似概念的RISC-V。事實上,此前已有其他開放、免費的CPU架構,但不是過於學術理論,不利產業實務上的持續強化精進(效能、功耗、整合等提升),就是在商業競爭領域已明顯落後,而以半放棄的態度釋出,難再提振,RISC-V則是記取過往教訓,修正後再出發的成功案例。

RISC-V與Arm相同,同時經營MCU、CPU領域,MCU領域尚未受主要MCU大廠青睞,而是以中國大陸新創為主,或為國際大廠所用但僅為專屬內嵌式控制運用。

前者如全智、博流智能、Codasip、樂鑫、兆易創新;後者如威騰(WD)、希捷(Seagate)等用於儲存裝置控制晶片,或如NVIDIA用於Tegra晶片的內部控制,或Google用於官方Pixel 6手機內的Titan M2防護晶片中。

RISC-V在CPU領域也僅些許開展,如瑞薩(Renesas)於2022年3月推出採64-bit RISC-V核心的RZ/Five處理器,或歐洲於2022年6月使用SiFive的Freedom U740晶片打造超級電腦系統等(圖3)。

圖3 歐洲大學團隊以RISC-V晶片及主機板為基礎打造超級電腦 (圖片來源:NextPlatform)

除上述的業界實際動向外,諸多國家基於國區貿易競爭、貿易倚賴性等考量,也都積極評估與運用RISC-V,如中國、印度、俄羅斯等,期望減少使用Arm、x86架構的技術支出,歐洲超級電腦團隊在相關報導上也談及此點。

超級電腦業者、公有雲營運商擁抱Arm

前面談及高通、聯發科技開始以Arm架構進入PC領域,除手機市場趨緩外,另一原因是手機業者日益傾向使用自研的Arm晶片,不僅蘋果如此,近年來華為、三星(Samsung)乃至Google也都傾向使用自行設計的手機晶片,迫使純手機晶片商必須探索新市場。

手機如此,重度CPU用戶的超級電腦業者、公有雲業者也有類似趨向,如富士通(Fujitsu)於2019年推出的超級電腦富岳(Fugaku),便是使用自研的Arm核心處理器A64FX;全球最大公有雲業者AWS也在2018年推出僅供自家公有雲服務使用的Graviton處理器,並陸續在2019年推出Graviton2、2021年發表Graviton3(圖4、圖5),顯示AWS走自己的路的決心相當堅定。

圖4 AWS的Graviton3系列Arm架構處理器 (資料來源:AWS)

圖5 Graviton3處理器效能與成本比較 (資料來源:NextPlatform)

在雲端採行Arm架構有其優點,可以用更多輕量核心招攬更多用戶租用服務,同時雲端諸多服務也屬相依性低的各自輕量性運作,適合使用Arm架構,如個人存取網路信箱、網路硬碟等。相對於此,x86屬少量重度核心,適合執行相依性高的運算,如線上交易、資料庫等。

公有雲最大業者開通Arm運算租賃服務,其他同業自然跟進,如微軟Azure、Google Cloud、甲骨文Oracle Cloud、騰訊雲等也推出Arm租賃服務,但跟進業者並非自研,而是從Ampere Computing採購其所研發的Arm晶片,Ampere成立於2018年,技術資產主要承襲自AMCC與MACOM。

其他主要公有雲業者也投入自主研發Arm晶片,如2021年阿里雲宣布推出倚天710晶片,由阿里巴巴集團的平頭哥半導體公司設計。

國安與斷供風險帶動自主發展潮流

CPU除了技術稅、貿易倚賴度外,更嚴重的問題是國安,如果缺供有可能危及國家正常運作,烏俄戰爭甚在今年5月傳出俄方軍用晶片不足,戰車殘骸內可見冰箱、洗衣機等一般白色家電拔下後並給戰車換裝使用的晶片。

事實上,早於2014年俄軍進入克里米亞後,俄國與歐美均在國安上重新審視並加強戒備,美國開始派員加強烏克蘭軍事指導,德國與法國則提前啟動新一代戰車的研發合作,俄方也意識到晶片供應的重要性,加上2013年Edward Snowden揭露稜鏡計畫(PRISM)等,因此決議加速自研CPU。

俄羅斯的CPU國產化與中國類似均長期逐步摸索,兩國均嘗試過以學術領域出發的MIPS架構,如大陸方面為龍芯Godson/Loongson,之後自主發展出LoongISA、LoongArch指令集架構,俄羅斯方面則有Baikal Electronics研發的Baikal T1、NIISI研發的KOMDIV-32/64,以及ELVEES研發的NVCom-01。

俄羅斯也由MCST以SPARC架構開發出MCST-T系列CPU,更後續則自行發展Elbrus 2000架構的Elbrus系列晶片(圖6),該架構可相容執行32/64-bit x86指令,Elbrus 2000採VLIW方式執行,類同於前述的IA-64、Transmeta。

圖6 俄羅斯MCST的Elbrus-8S處理器(俄文為Эльбрус-8С) (圖片來源:ServerNews.ru)

Elbrus系列最新款為2016年的Elbrus-8S,訴求於工作站、伺服器、超級電腦等領域,雖可相容執行x86軟體,但效能低落,很明顯俄方現階段僅能以國產晶片減少斷供衝擊,難以苛求工藝技術跟上國際水準,有待精進,MCST也確實持續規畫改進Elbrus系列。

GPU來勢洶洶/資安問題爆發 x86忙接招

回到最普遍大宗的x86,x86跨入手機、IoT、穿戴式電子均未果後,也面臨愈來愈強悍的繪圖處理器GPU爭搶其在運算系統內的價值,因此x86開始自兩面著手,一是在早已滿足的一般用途指令外,不斷追加新的延伸指令以滿足特定運算,如多媒體運算、向量運算,甚至在近2年加入能加速AI推論執行的指令,如GNA系列。

另一努力方向則是進行多核化設計,以實現類同於GPU的運算加速晶片,此即英特爾的Xeon Phi晶片。英特爾原本期望可用x86多核設計發展出自有的GPU,以便與NVIDIA、超微推出的通用型GPU對抗。

事實上,Xeon Phi的前身,就是名為Lar rabee的眾核架構(Many Core Architecture)。英特爾原本有意藉此發展自己的GPU,但此構想於2010年停止,之後改專注於資料中心運算加速,然此路線也在2017、2018年停止。

不僅各種多角化嘗試未果,近年來x86 CPU也被研究人員找到諸多嚴重的資安漏洞,必須加以修補。已售出的x86晶片可透過韌體或軟體修補,但會折損若干晶片效能,而新的開發中晶片也必須加入更多防護設計,如英特爾2020年推出,開發代號Willow Cove的Tiger Lake-Y/U/H系列x86 CPU,即加入CET技術,避免駭客利用緩衝區溢位攻擊來侵害x86系統。

CPU架構大戰未曾停歇後續發展仍有看頭

歸結上述明顯可知,CPU與CPU架構的競爭幾乎沒有一天停歇,不僅嘗試爭取他人地盤支持者的轉向,同時也嘗試探索新應用可能,將自身立足的架構進行價值最大化、技術生態圈最大化。

也因如此CPU領域始終有新業者、新架構嘗試進入市場,如Tachyum於今年5月發表神童Prodigy晶片(圖7),標榜為無所不包的Universal處理器,晶片內同時具備CPU、GPU、TPU(推論加速)等功能,目標市場為各種重度運算,如資料中心、超級電腦等。

圖7 Tachyum的Prodigy系列晶片依據不同核數,訴求不同運算應用 (資料來源:Tachyum官網)

至於在RISC-V方面,許多晶片商擁抱RISC-V架構的動機,除了想節省授權費用外,該架構允許使用者/開發者自行定義客製化指令集,也是一大原因。藉由深度客製化的指令集,晶片設計者可以針對特定應用,開發出執行效率更好的處理器,這也讓RISC-V有機會打進許多不同的應用市場(圖8)。Arm在這方面也感受到壓力,進而在2020年提出CXC(Cortex-X Custom)允許一定程度的客製,以便在設計自由度方面能與RISC-V較勁。看來處理器技術與市場仍有新機會、新挑戰,後續發展值得關注。

圖8 RISC-V允許使用者/開發者定義自己需要的客製化指令集,以提升執行特定任務的效率