目前,全球晶片價格漲聲一片,顯示驅動晶片也面臨相同的價格上漲情況,產業鏈內產能現狀有喜有憂。在晶片設計環節中,雖然顯示驅動晶片價格上漲有利於相關設計公司獲取下游晶圓代工產能,但是CIS、PMIC等產品不斷搶佔成熟制程產能,市場持續恐慌性下單;在晶圓製造環節中,雖然Nexchip、SMIC等工廠相關新增產能逐步釋放,但是“黑天鵝事件”頻發,如:UMC新竹8英寸晶圓廠停電,美國德州暴風雪致使三星 Line S2 受影響及NXP、英飛淩成熟制程也受影響。

CINNO Research將全球DDIC晶圓產能需求按照工藝制程分類,資料顯示90/80nm工藝段占比始終保持最高,供給比例在26-30%之間,同時28nm市場需求占比也在逐步提升。預計2021年第四季度全球DDIC晶圓產能將同比增加13%。

中國顯示專用晶片對外進口依存度相對較高,根據CINNO Research產業調研資料,2020年全球DDIC晶圓產能供給中,臺灣產能份額約為61%,中國大陸約為13%,未來隨著合肥晶合、中芯產能的擴張,預計2021年臺灣產能份額略降至58%,中國大陸產能份額增至20%。

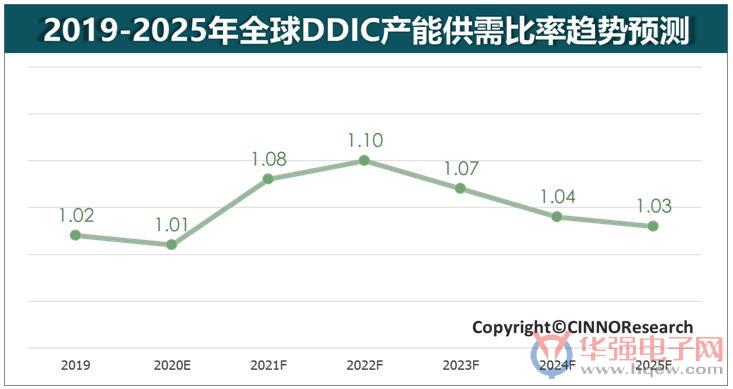

觀察主要代工廠的未來策略,台積電8英寸產能逐步轉向高毛利產品,中芯、華虹繼續提升DDIC相關產能,三星,海力士將收緊DDIC相關產能。CINNO Research預測,2022年全球DDIC供需比將逐步緩和至1.10,而2020年該數值是1.01。但隨著顯示驅動晶片價格回落,全球產業供需關係仍將面臨調整,2023至2025年間供需情況或將再度緊張,產業供需將呈現週期化波動趨勢。