無法和華為做生意,對台積電有什麼影響?

業界估計,華為貢獻給台積電的業績暫比約在15%上下,但當台積電確定因中美貿易禁令無法與華為和旗下海思半導體做生意時,似乎對整體營運沒有帶來太多衝擊。

6月初股東會時,台積電董事長劉德音曾指出,華為海思所空出的訂單肯定會有人承接,且5G、AI依舊會是市場的趨勢,因為相關應用必須有最先進的技術支持,而台積電就是其中的選項。

少了海思,外資報告仍看好明年台積營收成長6%

蘋果的舉動不久後也證明台積電的信心其來有自。蘋果6月在WWDC上宣布要開發以Arm架構為主的筆電晶片,預計將採用台積電的5奈米先進製程。

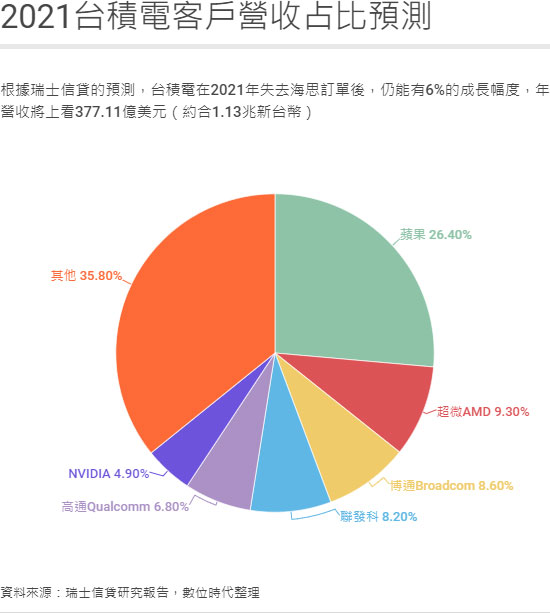

根據瑞士信貸的預測,台積電在沒了海思的訂單後,2021年營收仍有6%的成長幅度、達到377.11億美元(約合1.13兆新台幣),其中全仰賴包括聯發科、蘋果、高通甚至是AMD等客戶追加訂單所致。

報告中也指出,聯發科將在明年增加14億美元(約合420億新台幣)的訂單、而蘋果則將追加21億美元(約合630億新台幣)的訂單,這將使聯發科著占比從2019年的4.9%上升到8.2%,而蘋果則從22.7%上升到26.4%、依舊是第一大客戶。

成長雙引擎:行動裝置與高效能運算

可以觀察到,過去以行動裝置(Mobile)應用為主的海思訂單,如今都被以高效能運算(HPC)的客戶給填滿,是否意味著高效能運算將會是未來更重要的成長動能?

微驅科技總經理吳金榮認為,短期內智慧型手機在終端市場的需求依舊是很龐大的,不至於出現此消彼長的狀況;另一位不具名產業分析師則指出,兩者應用從長期來看都是呈現成長的狀況,但他認為2025年後,因為智慧型手機加速5G布建,搭配雲端、人工智慧的應用,會促使高效能運算的應用成長幅度更高。

事實上,台積電不只有技術,更會挑客戶。回顧過去三年,台積電的前十大客戶在其營收貢獻比重逐年增加,從2017年的66%、2018年的68%上升至2019年的71%,這不僅代表晶圓代工龍頭與客戶間的緊密合作,也顯示台積電在選擇客戶上的獨到眼光。

「他們就像市場趨勢顧問,」工研院產業科技國際策略發展所研究總監楊瑞臨明白點出。

他解釋,晶圓代工業者位於產業上游,能掌握各領域發展趨勢,了解市場未來動態,也才能專注在研發先進製程上,助攻客戶在創新應用上的需求。

台積電派出「One Team」菁英部隊,咬走三星嘴邊的蘋果

做晶圓代工為本業的台積電,過去曾為了從對手三星手中搶下蘋果的訂單,派出一支「One Team」部隊,專心研發蘋果A系列晶片的設計問題,只為取得蘋果的信任。

自A8晶片開始逐步進攻,直到A10晶片能全盤拿下蘋果訂單,展先出的不僅是技術的領先、更是願意協助客戶解決與對手IP專利上的問題。如今,台積電也積極發展InFo(整合扇出型)的先進封裝技術,提供蘋果更完整的供應鏈服務。

| 品牌 | 合作過程 | 晶片或產品架構(採用製程) |

|---|

| 蘋果(Apple) | 過去蘋果訂單一向由三星拿下,兩家的恩怨從A8開始延燒到A9。為了順利吃下蘋果這個客戶,台積電派出「One Team」部隊,協助蘋果研發下一代晶片的設計,同時避開競爭對手的IC專利,仰仗先進製程的技術,自A10以後就再也沒讓蘋果在三星下單。 | A8(20nm)、A9(16nm)、A10(16nm)、A11(10nm)、A12(7nm)、A13(7nm)、A14(5nm) |

| 超微(AMD) | 原先Zen架構第一代採用的是格羅方德的14nm工藝,但接著格羅方德宣布放棄發展先進製程的技術,執行長蘇姿丰也決定必須斷開與格羅方德的合作,轉而在Zen2架構時投向台積電7奈米製程的懷抱。 | Zen2(7nm)、Zen3(N7+)、Zen4(5nm) |

| 英特爾(intel) | 法說會上執行長史旺(Bob Swan)證實7奈米製程有重大瑕疵,將延後上市時間半年左右,同時不排除外包。外界預測英特爾將委由台積電代工以Xe架構的首顆獨立GPU。 | Xe(6nm) |

不僅如此,轉投台積電先進製程懷抱的AMD也嚐到甜頭。AMD執行長蘇姿丰重新找回品牌定位,面向筆電、資料中心的中央處理器,或是遊戲主機的顯卡,以Zen架構為基礎,並在Zen2後開始捨格羅方德、改採台積電7奈米製程,成功將品牌在市場的聲量跟市占率推向另一高峰,股價從也從蘇姿丰上任的那年(2014/10)飆漲逾30倍。

如今,台積電的5奈米也已經開始於今年第二季量產,包括3奈米的時程、2奈米的落腳處,台積電以在今年技術論壇上把藍圖勾勒得越來越清晰。劉佩真就表示,到1奈米世代的節點之前,台積電的技術都沒有太大的疑慮。

| 先進製程 | 時程 | 技術 | 附註 |

|---|

| 7奈米 | 2018年量產 | FinFET架構 | 無 |

| 7奈米強效版(N7+) | 2019年量產 | FinFET架構+EUV(極紫外光) | 與7奈米相比,邏輯密度提升15-20%、 |

| 6奈米 | 預計2020年底量產 | FinFET架構+EUV(極紫外光) | 與7奈米相比,邏輯密度提高18%,且與7奈米設計規格相容,客戶能直接轉移。 |

| 5奈米 | 2020 Q2進入量產 | FinFET架構+EUV(極紫外光) | 與7奈米相比,邏輯密度提高80%、效能提高15%、功耗降低30% |

| 5奈米加強版(N5 Plus) | 2021年量產 | FinFET架構+EUV(極紫外光) | 與5奈米相比,5%速度提升、10%功率提升 |

| 4奈米 | 預計2021年Q4試產、2022年量產 | FinFET架構+EUV(極紫外光) | 與5奈米設計規格相容,客戶能直接轉移 |

| 3奈米 | 預計2021年試產、2022下半年量產 | FinFET架構+EUV(極紫外光) | 與5奈米相比,邏輯密度提高70%、效能提升15%、功耗減少30% |

| 2奈米 | 開發中 | 未定 | 無 |

英特爾大單到來,是糖果還是毒藥?

不只要鞏固原有客戶,今年7月一場在太平洋另一頭的法說會中,台積電在製程技術上的競爭對手英特爾,其執行長史旺(Bob Swan)坦承因為7奈米製程技術上有重大瑕疵,因此將延後半年左右出貨,甚至不排除將7奈米晶片製造外包,當時市場紛紛將台積電視為可能人選,因為英特爾的7奈米約是台積電的5奈米製程,而台積電的5奈米已經在今年第二季進入量產。

楊瑞臨指出,給台積電代工對英特爾而言早已不是新鮮事,過去英特爾所併購的廠商如果本來就是下單台積電,英特爾也就維持不變,「這主要都是成本的考量啊,」他說。

而就技術上是否能順利轉移到台積電的產能,知識力專家社群創辦人曲建仲就表示,英特爾可能需要花上3-6個月的時間去變更設計圖,而且不可能將高毛利的伺服器交由台積電代工,最有可能的應該是個人電腦處理器的晶片。

「但是台積電若要接這個客戶,肯定是相當謹慎小心,」楊瑞臨說,畢竟英特爾只是在製程上暫時卡關而需要尋求外援,當未來他的技術突破之後,這些訂單仍有可能回到自己的生產線上製作,「我還是非常看好英特爾在製程上的技術,」楊瑞臨補充。

與客戶緊密合作,成台積電不敗祕訣

台積電曾這樣形容自己與499位客戶之間的關係:「客戶是我們的夥伴,我們視客戶競爭力為台積電的競爭力,我們努力與客戶建立深遠的夥伴關係,因此我們優先考慮客戶的需求,並成為客戶信賴且賴以成功的長期重要夥伴。」

過去,他們以每年數十到數百億美元的資本支出,投入在技術研發、設備採購。

| 年份 | 台積電研發、設備支出(美元) |

|---|

| 2020 | 預估160-170億(約合4,800-5,100億新台幣) |

| 2019 | 149億(約合4,470億新台幣) |

| 2018 | 104.6億(約合3,138億新台幣) |

| 2017 | 108.6億(約合3,258億新台幣) |

| 2016 | 101.9億(約合3,057億新台幣) |

| 2015 | 81.23億(約合2,437億新台幣) |

今年,甚至還上調資本支出至160至170億美元(約合4800-5100億新台幣),創下歷史新。台經院研究員劉佩真形容,台積電在5奈米製程的量產上已是獨步全球,短期內晶圓代工龍頭的地位難以被撼動。

創辦人張忠謀曾在致股東報告書中明確表示,台積電要做「大家的代工廠(Everyone's Foundry),」而總裁魏哲家也在今年的技術論壇上不斷強調:「我們不推出產品跟客戶競爭,只專心投入技術的研發。」

劉佩真觀察,當未來不再以矽作為半導體主要材料時,台積電可能才會出現明顯考驗,「但至少到1奈米之前,台積電的技術仍是相當有優勢。」

資料來源:businesskorea

註:根據台積電108年年報的揭露資訊,前十大客戶分別為Advanced Micro Devices(AMD)、Broadcom、海思(Hisilicon Technology)、 Intel、聯發科技(MediaTek)、NVIDIA、NXP、Qualcomm、Sony、XILINX 等。