近期,台積電、聯電、世界先進三大代工廠將8英寸晶圓線代工價格調高10-20%,主要原因是類比晶片和功率器件需求提升導致8英寸晶圓線產能利用率維持高位,三大晶圓廠針對8英寸晶圓線代工價格調整以及各自的2020年二季度業績表現均反應了目前訂單飽滿產能滿載導致的行業供需緊張關係。

從需求端來看,8英寸晶圓的下游需求主要來自於電源管理晶片、CMOS圖像傳感晶片、指紋識別晶片、顯示驅動IC、射頻晶片以及功率器件等領域,本質上看,8英寸晶圓產能緊張的需求端驅動因素是類比晶片和功率器件的需求量持續上升。反過來看需求端對不同尺寸晶圓線的適配性,類比晶片和功率器件適配8英寸晶圓主要存在兩方面優勢:一是類比晶片和功率器件需要使用包括高壓CMOS、BiCMOS和BCD在內的特種工藝技術,同時對工藝參數有較為嚴格的容差限制,8英寸晶圓已具備了成熟的特種工藝,能夠包含較多的類比內容或支援較高電壓;二是8英寸晶圓相對於12英寸晶圓線具備明顯的成本優勢,包括剩餘折舊額較低,設備改造成本較低等。

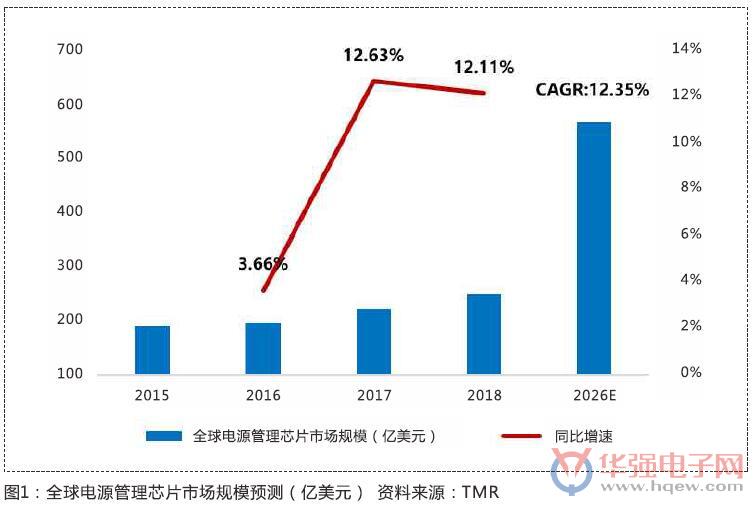

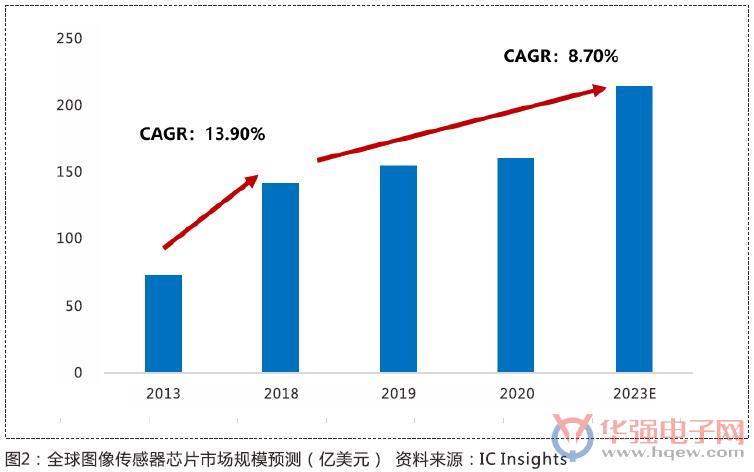

任選下游兩個領域未來五年的全球市場規模增速來看,電源管理IC市場規模預計年複合增長率約為12.35%,CMOS圖像感測器市場規模預計年複合增長率約為8.70%,均表現為較快的增長預期。

從行業發展驅動的角度看,5G通訊、消費電子終端多元化、汽車電動化以及工業互聯網將帶動類比晶片和功率器件的需求量持續提升,電源管理晶片、圖像感測器晶片、射頻晶片、功率器件等都將在不同的細分領域保持較快的增長趨勢,因此,8英寸晶圓產線的需求端未來幾年將保持相對旺盛狀態,供需關係取決於供給端。

從供給端來看,SEMI預計,2019年至2022年,全球8英寸晶圓產量將增加70萬片,增加幅度為14%,年均增速約為4.5%;其中,MEMS感測器相關產能約增加25%,功率器件產能約增加23%,年均增速約為6%,總體來看,供給增速落後於需求增速,細分領域差距更為明顯。

從中國8英寸晶圓線產能情況來看,根據芯思想研究院的《中國晶圓製造線白皮書》資料,中國已經投產、在建和規劃中的8英寸生產線共有38條,其中,已經實現量產的產線共有19條,對應月產能約為81.7萬片,宣佈投產的產線5條,對應月產能約為22.5萬片,在建專案有10條,規劃中的專案有4條,在建及規劃專案對應月產能約為37.2萬片。考慮投產晶圓廠產能爬坡時間和在建項目建設時間,粗略預估2019-2021年中國8寸晶圓線的年產能增速約為10%。

因此,通過簡單的產能增速對比可以看到未來三至五年,全球新增8英寸晶圓產能主要集中在中國大陸,在類比晶片和功率器件需求持續旺盛的背景下,可以預見訂單將向中國大陸晶圓廠集聚,此趨勢已可以從華虹半導體2020Q2業績和產業鏈端得到部分驗證。由於8英寸晶圓製造部分設備供應商已停止生產相關設備,需要通過定制改造的方式解決設備吃緊的局面,從而進一步推升8英寸晶圓製造短期內的競爭壁壘。今年3月,SK海力士以4.35億美元收購MagnaChip Semiconductor的晶圓代工部門,以取得8英寸晶圓代工廠的產線和技術,側面反映了SK海力士認為8英寸晶圓線代工具備競爭優勢且景氣度具備一定的可持續性。

圖3:全球8 英寸晶圓廠產能預測(百萬片/月) 來源:SEMI

實際上,8英寸晶圓廠代工價格上漲已有先例。2017年四季度開始,台積電、聯電、世界先進等晶圓代工廠的8英寸晶圓產能緊張,在矽片價格逐季上漲的拉動下,三大晶圓廠相繼調漲8英寸晶圓代工價格。相較於2017年底原材料價格和功率半導體需求驅動的8英寸晶圓代工供需關係緊張,功率半導體市場規模增速僅2017年超過兩位數,2018年增速回落至5.9%,從華虹半導體、聯電的業績表現上看,上一輪8英寸晶圓代工價格上漲對於公司業績的推動作用持續性不強,隨著2018年三季度業績增速的下滑和原材料價格上漲動力趨緩,公司股價亦短期見頂。我們認為,此次供需關係緊張的動因中,需求端的驅動因素更加多元、拉動效應更大且相對可持續。未來三年,隨著8英寸晶圓產能的投產和爬坡,供需關係有望得到一定緩解,晶圓代工價格的上漲可能不具備長期持續性,但訂單可能出現龍頭集聚效應,掌握成熟工藝的龍頭代工廠商有望在下游需求波動時稼動率仍維持高位並保持相對競爭優勢。