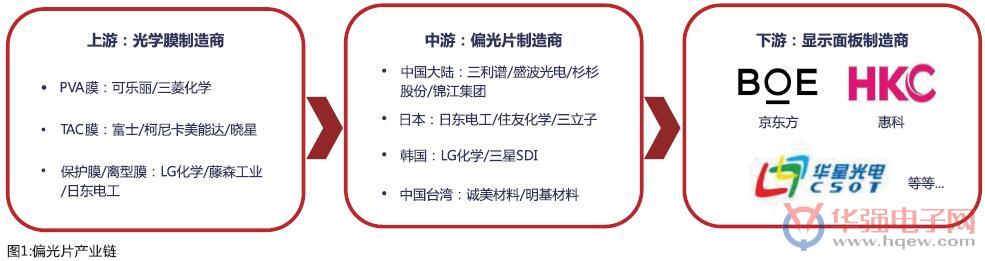

偏光片全稱為偏振光片,可控制特定光束的偏振方向,是液晶顯示模組的核心材料之一。偏光片產業鏈主要包括上游的光學膜製造商、中游的偏光片製造商和下游的顯示面板製造商,其中上游的原材料占到偏光片生產成本的80%,TFT-LCD用偏光片依然是目前主流產品,仍將佔據90%以上市場。

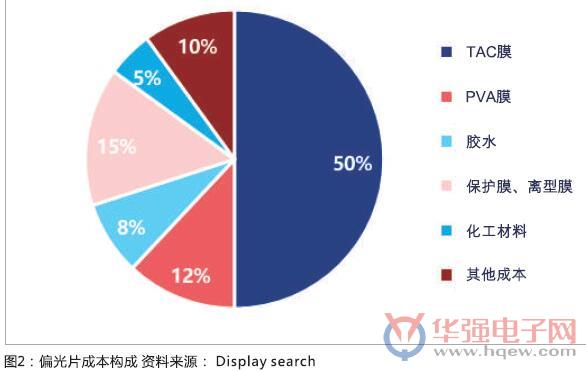

原材料占偏光片生產成本的80%,具體偏光片原材料成本占比:其中TAC約占50%左右、PVA占12%、膠水5-10%,保護膜、離型膜15%,化工材料5%,其他成本占10%。

PVA膜是偏光片的核心原材料之一,目前由可樂麗及三菱化學生產,供給相對穩定。PVA拉伸率逐年提升,已經達到5-6倍,能夠有效降低單位面積成本。樹脂PVA技術可以減少PVA保護膜的使用,其市場占比已達到6%。

可樂麗:佈局5m生產線,為偏光片企業的2500mm產線提供原料,2021年產能將達到2.64億平米;

三菱化學:前身為日本合成,採用新技術,在日本熊本增加一條8世代產線,預計於2020年3月完工,公司總產能將提升至1.27億平米。

TAC膜是偏光片的核心原材料之二,是PVA保護膜的主要原料,占比PVA保護膜總市場的60%以上。TAC膜的主要生產廠商有:富士/柯尼卡美能達/曉星/新光等,目前年產能約15億平方米/年,其中富士、柯尼卡美能達、曉星、新光分別佔據54%、27%、7%、10%。非TAC保護膜可應用於面板外層偏光片,Acryl、COP、PET等成分可替代TAC,非TAC保護膜份額將達到40%。

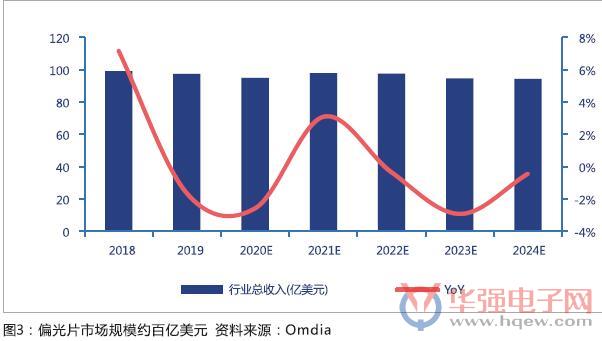

全球偏光片市場規模約百億美元。偏光片是LCD三大關鍵原材料之一,約占面板成本的10%-15%,且面板越大,偏光片所占成本比例就越高,受益於TFT-LCD大尺寸面板增長帶來的平均面積增長,全球偏光片市場規模保持穩定,約百億美元。

中國TFT LCD面板需求增長迅速,TFT-LCD用偏光片仍是目前主要需求。由於韓國計畫關閉改造部分7/8世代電視面板產線,預計產能下降4000萬平米/ 年(YOY-4%),供需不平衡推動面板價格上漲。中國三條10.5世代線在建,面板相關產業鏈有望向中國大陸轉移,預計中國面板需求在2025年有望達到2.74億平米, 19-24年CAGR約3.5%面板產業發展帶動上游偏光片產業發展。

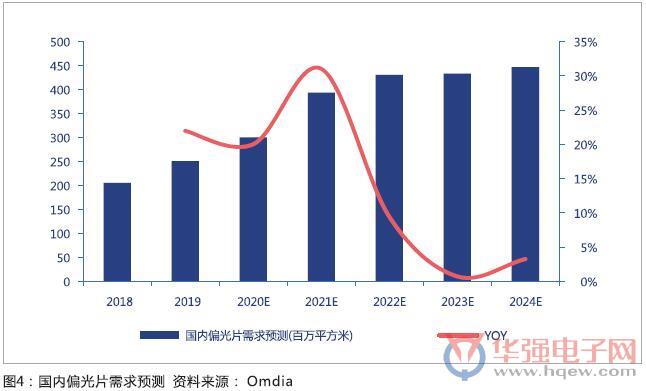

偏光片產品占面板成本約10-15%,中國偏光片產能依然存在缺口,尤其缺少2500mm寬幅偏光片產線,正是進口替代風口。目前僅少量2500mm寬幅線在建(昆山誠美、LG化學、三利譜和盛波光電),預計中國偏光片需求在2024年有望達到4.47億平米,19-24年CAGR約12%。

從未來偏光片的生產趨勢來看,一方面中國公司產能逐步擴張,另一方面日韓企業陸續在中國大陸建設生產線,全球的偏光片生產逐步向中國轉移。

10.5代線擴張建設推動大尺寸(43-75英寸)面板的需求,理論上,1490mm+2500 mm 的組合將更適合10.5世代線65英寸和75英寸的面板生產,大尺寸偏光片能提升裁切效率,需求有望打開。