隨著TWS、IOT、5G手機設備等對於小型化和高頻晶振產品的需求提升,晶振行業發展迎來新機遇。作為半導體核心基礎原件,應用市場很廣,主要應用領域在於消費電子、移動終端、車聯網、通信設備等,任何與調頻相關的設備都需要晶振,隨著5G技術推進,設備對於藍牙、wifi、定位、導航等功能的需求提升,小型化和高頻晶振產品需求旺盛。

目前,用於疫情防控的檢測設備如紅外測溫儀、心電儀、血氧飽和儀、血糖儀、血壓計、遠端醫療設備等各類醫療器械,都需要用到晶振。疫情之下,晶振需求急速增加,迎來一波小高峰。

1 下游應用驅動,晶振市場回暖

物聯網經過多年的醞釀,隨著5G技術商業化的臨近,物聯網產品的大規模應用也近在眼前。有市場便會有需求,隨著物聯網範圍的不斷擴大,伴隨著物聯網而生的NB-IoT技術自然受到眾廠商的矚目,更何況該技術還準備,預防可能出現的風險。

1.1 全球石英晶振需求量逐年上升

目前,中國電子資訊產業的國際地位不斷穩固和提高。《中國電子資訊產業統計年鑒》資料顯示,2018年中國電子資訊行業銷售收入為169027億元,其中電子製造業收入規模達到105966億元,出口金額為58931億元,進口金額為41898億元,市場規模(收入+進口-出口)為88933億元。儘管2018年全球貿易局勢錯綜複雜,消費電子市場疲軟不振,但中國電子資訊製造業通過結構調整和轉型升級,走高品質發展之路,全國規模以上電子資訊製造業主營業務收入仍逆勢增長9.0%。

電子製造行業市場規模巨大,部分電子產品新老更迭迅速,對晶振需求較大。根據CS&A預測,2019全球頻率元件產值為32-34億美元,頻率元件年銷量190-210億顆。

晶振主要用於網路設備、消費類電子、移動終端、智慧生活、小型電子、資訊設備、汽車電子等領域,且不同應用領域所需要的晶振數量不同。比如,大型基站所需的晶振數量超過10顆,而小型基站僅需要1顆溫補晶振。消費類電子產品所需的晶振數量大約4-5顆,而工業設備、汽車對晶振的需求則為數十顆。

1.2 移動終端:預計2022年中國手機廠商對晶振需求量達35.2億顆

5G帶動新一波換機需求。IDC預測,2019年全球手機出貨量為13.7億部(2019年出貨預計同比減少2.2%),而中國手機市場佔據約30%的份額。根據中國信通院資料顯示,2019年中國手機市場總體出貨量為3.89億部,同比下降6.2%。雖然目前中國手機行業已呈現飽和狀態,但2020年5G商用將帶動新一波換機需求,中國智慧手機市場有望回暖。

單個手機配置的晶振數量及價值不斷提升。(1)按鍵手機中石英晶振僅需2-3 顆,分別為32.768KHZ 圓柱直插晶振、49S晶振和一款5032(5.0*3.2mm)貼片晶振;(2)4G智慧手機則需配置約5-6顆晶振,分別為時間顯示所用的為32.768KHz晶振,藍牙模組上16MHz貼片晶振,資料傳輸所用的高頻圓柱直插晶振,NFC模組中使用的13.56MHz貼片晶振,以及根據手機CPU運行溫度進行變更頻率的26MHz 溫補晶振等;(4)5G手機預計要配置6-10顆晶振,首選方案為頻率為76.8MHz或者96MHz、負載電容為8-12pf的小尺寸2.0*1.6mm晶振。單個手機配置的晶振價值量不斷提升。

根據草根調研及互聯網公開資料進行整理,我們以單部低端3G手機的晶振需求為3顆、4G智能機晶振需求為6 顆、5G手機晶振需求為8顆計算,得出2022年中國手機廠商晶振總需求為35.2億顆,市場規模約23.85億元。

1.3 資訊設備:電子電腦保持較高出貨量,年晶振需求量約31億顆

中國微型電腦市場產能旺盛,支撐著上游晶體諧振器產業發展。根據中國國家統計局資料,2018年中國電子電腦產量為3.52億台,微型電腦產量為3.07億台。電子電腦繼續保持較高的出貨量,對頻率元件需求旺盛。根據公開資料及市場調研得知,電腦主機板中包含頻率為14.318MHz的時鐘晶振和頻率為32.768KHz的即時晶振,另外顯示器、攝像頭、藍牙、無線WIFI、音效卡、硬碟、鍵盤各連接一顆高頻晶振。按照每台電腦使用9顆石英晶體諧振器,每顆晶振平均價格為0.2元計算,微型電腦生產商每年總共需要約27億顆晶體諧振器,所有電子電腦廠商每年則需要約31億顆晶體諧振器,市場規模為6.2億元。

1.4 可穿戴設備市場:2023 年晶振需求量預計為8億顆,TWS 景氣度高企

中國可穿戴設備市場規模近年快速增長。IDC資料顯示,2018年中國可穿戴設備出貨量為7321萬台,同比增長28.5%;預計2023年,中國可穿戴設備市場出貨量將達到2億台的規模。我們假設,單台設備平均需要4顆晶振,預計2023年中國可穿戴市場晶振需求量約為8億顆。

在可穿戴設備中,TWS耳機異軍突起。各大手機廠商均看好其市場前景,紛紛將TWS耳機納入標配產品。根據Counterpoint資料,全球TWS耳機出貨量由2018年4季度的1250萬迅速增長至2019年3季度的3300萬,增速為164%。中國TWS耳機在2019年也開啟爆發式增長,上半年銷量已達到1764 萬台,逼近2018年全年銷量;零售額為57.9億元,較2018年同期近乎翻倍增長。由於TWS耳機多採用半入耳式耳塞,佩戴方式相對鬆散,外部噪音容易進入。因此,採用晶振進行降噪成為TWS耳機的必選方案。在TWS耳機內,廠商一般選用體積小、高精密、低功耗的2520、2016貼片晶振。

1.5 家電市場:每年對晶振的需求超過23.4億顆

根據統計局資料顯示,家電市場(彩電、空調、洗衣機、冰箱)出貨量每年均維持在較高水準。2018年彩電、空調、洗衣機、冰箱產量分別為2.04億台、2.05億台、0.72億台和0.78億台。家電產品對晶振微型化及精准度要求相對較低,一般選用千赫茲壓電石英晶振或者陶瓷晶振。在不考慮其他類別家電的情況下,我們假設單台彩電需要8顆晶振,而單台空調、洗衣機及電冰箱需要晶振數量為2顆,則家電廠商每年對晶振的需求超過23.4億顆。

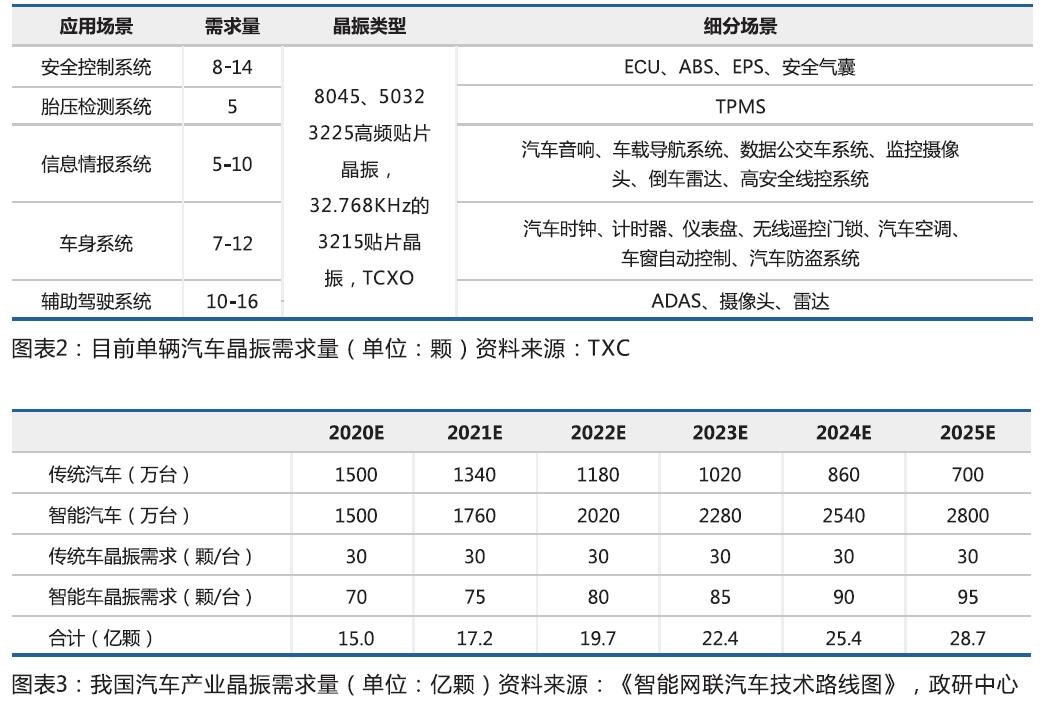

1.6 汽車電子:預計2020年全國車用晶振15.4億顆

汽車電子成為晶振主要應用場景。中國是汽車產銷大國。根據中國汽車工業協會統計,2018年中國汽車累計銷量為2808.06萬輛,較上年同期基本持平。此外,汽車電動化、智慧化、網聯化趨勢越來越明顯,汽車電子滲透率逐步提升。中國汽車電子市場規模以超過10%的增速逐年增長,2019年已達到962億美元。

汽車電動化帶來元器件需求擴張,每部汽車需配置數十顆晶振。根據NDK 年報披露資料,低端車型配置10-20顆晶振,經濟型汽車需要晶振30-40顆,豪華型汽車需要70-110顆。依據《智慧網聯汽車技術路線圖》,2020年智慧汽車新車占比達到50%;2025年智慧汽車新車裝配率將達到80%。我們以每部經濟型汽車使用晶振30顆,智慧汽車使用80顆晶振顆測算,預計2020年全國車用晶振達到15億顆,到2025年增長至28.7億顆。

1.7 5G領域對晶振的需求

2020年5G基站建設提速,對石英晶振的需求將會增加。石英晶振是5G技術中最核心的電子零部件,其作用是提供高端基準時鐘信號以及接收傳輸信號。5G技術在各方面都要做到非常精准,僅普通的石英晶體諧振器並不足夠支援5G的運轉,必須額外搭載精度、穩定性要求更高的TCXO(溫補晶振)、VCXO(壓控晶振)、OXCO(恒溫晶振)等產品。我們預計2020年後,有源晶振訂單量會隨之增加。