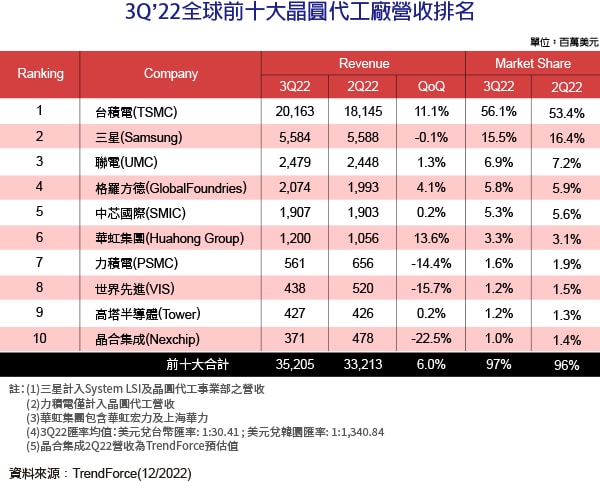

據TrendForce研究,受惠於iPhone新機備貨需求帶動蘋系供應鏈拉貨動能,推升第三季前十大晶圓代工業者產值達到352.1億美元,季增6%。但無奈全球總經表現疲弱、高通膨及中國防疫政策持續衝擊消費市場信心,導致下半年旺季不旺,延遲庫存去化,使得客戶對晶圓代工業者訂單修正幅度加深,預期第四季營收將因此下跌,正式結束過去兩年晶圓代工產業逐季成長的盛況。

從第三季各家營收及市占率狀況來看,以台積電為首的前五大業者合計市占率上升到89.6%。但多數業者均面臨客戶備貨暫緩或消費性訂單大幅修正的衝擊,僅台積電憑iPhone新機主晶片帶來強大備貨動能,第三季營收達201.6億美元,季增11.1%,其中7nm(含)以下先進製程營收比重仍持續成長至54%,帶動台積電第三季市占率提升至56.1%;相反地,雖三星營收亦受惠部分iPhone新機零組件備貨動能而有所增長,卻因韓元走弱而影響使營收季跌0.1%,市占率下滑至15.5%。

展望第四季,所有業者都面臨消費性電子產品去化速度較預期慢,短期內需求更不見回溫,客戶對晶圓代工業者消費性產品砍單力道加大,進而影響晶圓出貨量與產能利用率下滑。因此,TrendForce預期,第四季多數前十大晶圓代工業者營收成長幅度會收斂或下跌,而此波砍單同樣波及龍頭大廠台積電,台積電7/6nm訂單修正情況較預期更為嚴峻,但由於營收仍有5/4nm訂單支撐,預估季增幅度將明顯收斂,第四季營收可能與第三季持平,不致大幅衰退。

產能利用率方面,聯電第四季雖積極轉換產能至車用及工控相關產品,卻仍難抵擋消費性產品掉單釋出的產能空缺,預計產能利用率將下滑10%;格羅方德多數八吋產則未能簽訂長約保障,產能利用率開始鬆動;華虹集團旗下上海華力則是55nm製程生產消費級MCU、WiFi與CIS等,產能利用率亦開始下滑;力積電由於CIS、DDI等邏輯代工客戶持續下修訂單,第四季八吋與十二吋產能利用率將分別下滑至60~65%、70~75%;世界先進產能利用率則會跌至約七成;晶合集成則是驅動IC、消費性PMIC與CIS等均有訂砍單風險,而其他製程尚未開發成熟難以轉換,產能利用率下跌至50~55%。