行動支付青睞度逐年攀升,支付場域逐漸多元化

自2020年疫情爆發以來,為了減少接觸,消費者的消費模式逐漸改變。根據資策會MIC發布的《2020年下半年行動支付消費者調查》,當商家支援多元付款時,消費者會優先選擇行動支付的比例,從2018年22.9%上升至2020年的37.2%,超越實體卡(34.5%)、現金(18.8%)與電子票證(8.9%)。萬事達卡亦針對台灣20-65歲的消費者進行行動支付使用狀況調查,結果顯示有超過40%消費者會避免去未支援行動支付的商家,且為追求回饋最大化,有73%消費者傾向在不同消費場域使用不同的行動支付工具。

在產業端,眾多的金融業者、支付業者、零售商、通訊業者、電信業者積極投入市場,截至2020年已有超過70家業者發展自有的行動支付通道,當中包含不限定使用通路的「通用型支付通道」和由零售商/品牌商推出且限定在旗下通路消費的「限定型支付通道」,並帶動行動支付的應用遍地開花。在產業和政府的積極推動下,行動支付的應用已逐漸滲透到消費者各領域的日常生活,從最初的餐飲、零售業等民生消費場所,拓展至交通乘車、醫療診所、觀光園區、夜市商圈等場域,滲透到消費者各面向的日常生活。

圖片來源:資策會MIC(2021)

圖1、國內行動支付生態系

行動支付有助於優化服務流程,成為行動智慧應用的重要元素

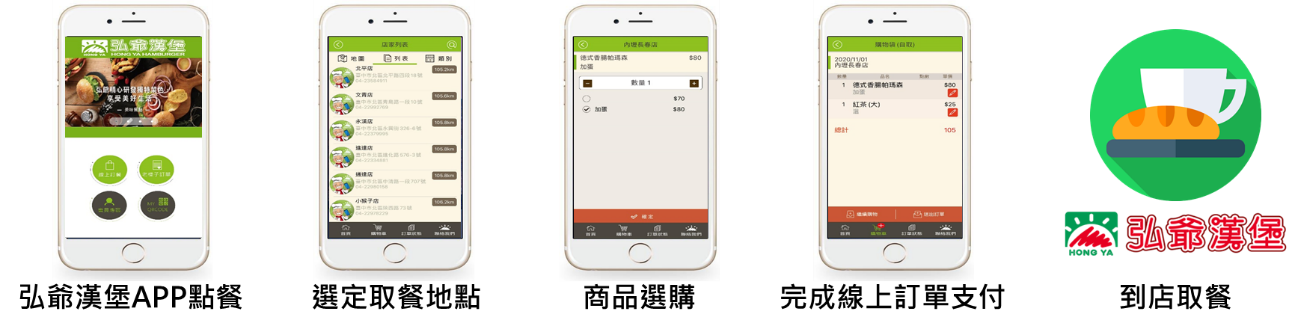

行動支付主要是將信用卡/金融卡綁定在智慧載具,並以智慧載具代替實體卡片作為支付工具。其發展之主要目的為解決實體店家結帳效率問題和優化顧客體驗。以經濟部中小企業處「擴大行動支付普及應用服務計畫」輔導成果為例,連鎖早餐業者弘爺漢堡發展自有APP,結合點餐、線上行動支付、優惠活動等內容,用以取代傳統電話訂餐模式,除以降低門市勞務成本,更可形成快點快付快取的新形態消費模式。

圖片來源:資策會FIND整理(2020)

圖2、弘爺漢堡行動智慧應用-服務流程圖

台灣大車隊提供Apple pay、Samsung pay、Google pay、街口、LINE Pay、支付寶、Pi拍錢包、歐付寶、橘子支、台灣 Pay、悠遊付等22種支付方式,消費者僅需告知司機希望的付款方式,即可自行輸入車資/QR Code掃碼完成付款,簡化以往下車前須掏出錢包付款、司機得花時間找零的流程。

圖片來源:台灣大車隊官網(2021)

圖3、台灣大車隊行動智慧應用-服務流程圖

醫指付、Pi錢包提供醫院批價服務,民眾在看完病後無須再到櫃台排隊等待批價,只需輸入簡單個資即可在APP用行動支付繳費,遠方親友亦可協助遠距繳費。

圖片來源:醫指付官網(2021)

圖4、醫指付行動智慧應用-服務流程圖

除了補助案的業者之外,一些場域主也看到行動支付的便利性,自行和業者合作,積極導入行動支付。例如:成功大學和永豐銀行合作,推動「校園未來金融實驗專案」,在校園自動繳費機導入Apple Pay、Samsung Pay、Google Pay等行動支付工具,學生僅需攜帶手機,即可完成各種校園繳費場景,包含:繳交學雜費、宿舍電費、行政費、臨時停車費、購買成績單、學位相關證明文件、補發識別證規費等,大步邁向零現金校園願景。

有鑑於行動支付帶來的便利性,消費者逐漸對行動支付產生依賴,根據資策會MIC的《2020年實體零售消費行為調查》,「行動支付」為消費者認為最實用的APP功能之一,顯示行動支付已成為行動智慧生活中不可或缺的重要元素。

透過「結合會員經營」和「多元金融應用」,提升顧客忠誠度

隨著支付通道與應用場域的遍地開花,消費者對行動支付的需求已不滿足於單純的支付體驗優化,業者也紛紛開始將行動支付結合更多加值應用,其中以「會員服務」和「多元金融應用」最為普遍。

在會員經營部分,業者開始將行動支付和會員經營服務整合,並從會員與支付數據中優化營運。以全家便利商店為例,全家將自有支付工具My FamiPay與官方App整合,讓付款、集點、發票載具都能一次整合完成,提供會員於APP線上預購商品後可立即結帳,不須再到門市排隊結帳,開啟實質線上線下無縫接軌的消費場景。而全家亦可透過APP與店面銷售進行消費行為數據搜集,從偏好消費時段別、店舖端商品(品類)消費偏好,進而執行分眾活動操作,再以消費者習慣的渠道推播接觸,促進消費者回購,提升會員忠誠度。

全聯則從行動支付工具PX Pay著手,同時整合數位集點服務,讓消費者在結帳時僅須透過單一條碼,就可同時累積點數和付款,解決「排隊等結帳」和「忘記帶會員卡」兩大消費痛點。此外,全聯更提出「先儲值再消費」的策略,鼓勵消費者儲值就可以拿到點數,用儲值金再消費可以再拿一次點數,藉由點數回饋增加消費者儲值動機,全聯也就能把消費者的錢保留住,進而提升消費者黏著度。

在衍生多元金融應用部分,Line Pay登台時便和銀行聯手,以用「高回饋」的方式吸引消費者,成功掀起一波使用熱潮,但高回饋並非長久之計,因此Line Pay於2018年開始和一卡通合作,共同推出Line Pay Money服務,將服務從最初的高回饋行動付款,衍生至提供繳費、轉帳、拆帳、捐款、信用貸款、保險等服務。從效益層面來說,雖然現階段的繳費、轉帳等服務無法為業者帶來顯著收益,但卻可滿足消費者對行動支付的期待,藉此在「顧客黏著度」方面發揮關鍵效用。

未來展望:打造全場景行動智慧生活圈

國際科技業者Apple以品牌生態系為基礎,並開始和校園、樂園等特定場域的場域主、商家合作,期望藉由支付引動生活領域的創新服務。以校園為例,Apple於2021年初和美國三所大學合作,致力於透過Apple Wallet滿足學生所有校園生活服務,Apple Wallet整合Payments(支付)、Loyalty(會員卡)、Tickets(票券)、Transit(交通)、Access(門禁卡)等服務,出門不再需要帶實體學生證、錢包,綁定卡片後學生僅需將iPhone或者Apple Watch靠近讀卡器,即可完成支付與門禁,應用情境包含乾洗衣物、購買餐飲、進出宿舍、搭公車、進入圖書館、健身房等,從而實現校園生活的行動智慧生活圈。

如同Apple推廣的智慧校園生活圈,我們也可以從一般民眾的日常生活彙整出多種型態的生活樣態,如:居家生活圈、工作生活圈、校園生活圈、休閒娛樂生活圈等,透過串聯這些生活圈的店家,並在生活圈中建立共同會員制度、點數經濟機制…等,形成和強勢品牌/通路相似的生活圈。而針對生活圈的店家,除可共享生活圈的會員數具與點數兌換,更可將行動支付結合微創新應用,如:桌邊點餐、線上預訂、智慧訂單管理、整合物流服務等,打造便捷、即時的服務,吸引消費者持續在智慧生活圈中消費,建立生活圈的消費循環。

綜整上述國內外業者的行動支付應用發展,在競爭激烈的支付紅海市場中,許多強勢的支付業者多透過擴大支付場域(通路)以積累顧客使用頻率,並結合會員經營和多元金融應用以維繫顧客忠誠度。而針對中小型企業的智慧應用,亦可借鏡這些強勢業者的智慧化經營方式,透過串聯各式場域的民眾生活圈,結合輕量的智慧應用,不僅可帶動中小店家服務數位升級,同時促成消費者全場景的行動智慧生活圈。

【參考資料】